Nereye gidiyoruz? (09 Ağustos 2018)

Temmuz ayında ortalama olarak dolar kuru 4.7700 oldu. Merkez Bankası Temmuz ayı için 2003 bazlı TÜFE'ye göre reel kur endeksini 76.01 olarak açıkladı. Yani TL kur sepetine göre Temmuz ayında ortalama olarak yüzde 24 daha düşük değerde idi.

Dün dolar/TL kuru 5.2561'e yükseldi. Eğer 8 günlük dolar- TL enflasyonunu ve Euro-dolar paritesindeki değişmeyi ihmal edersek, TL değeri dolara karşı yüzde 31 daha düşük demektir. Kabaca dün doların denge kuru 3 lira 63 kuruş olmalıydı. (Aşağıdaki tablo.)

Kurdaki istikrar sorununun temelinde uygulanan dalgalı kur politikası yatıyor. Zira Türkiye'de piyasa gelişmemiş, döviz kurlarına kısmen istikrar getiren vadeli döviz işlemleri önemsiz büyüklüktedir, dolarizasyon yüksektir. Bu nedenlerle Türkiye'de dalgalı kur politikasının istikrar sağlayıcı etkisi çalışmıyor.

Dalgalı kur politikası uygulayan ülkelerde, ekonomide cari açık varsa dövize talep artar. Kur artar. İthalat pahalı geldiği için, ithalat daralır. Cari açık düşer. Ne var ki Türkiye'de 2012'ye kadar cari açık vardı ve fakat cari açıktan fazla sıcak para girişi olduğu için kur artmadı. Şimdi kur arttı. Ancak üretim dışa bağımlı olduğu için ve içeride yatırım ortamı olmadığı için, ithalat düşmüyor. Cari açık kapanmıyor.

Öte yandan dolarizasyon da para ve faiz politikasının etkisini zayıflatıyor.

Özetle olayın papazla falan ilgisi yoktur. Ekonomi bu kadar aşırı kırılgan olursa, her zaman bir papaz hikayesi çıkar.

Kur artışının enflasyon ve dış borç riskinin artması gibi olumsuz etkileri var.

Ben en fazla Türkiye'nin dış borçlarda temerrüde düşmesinden korkuyorum. Siyasi iktidar hareketsiz kaldıkça endişem artıyor.

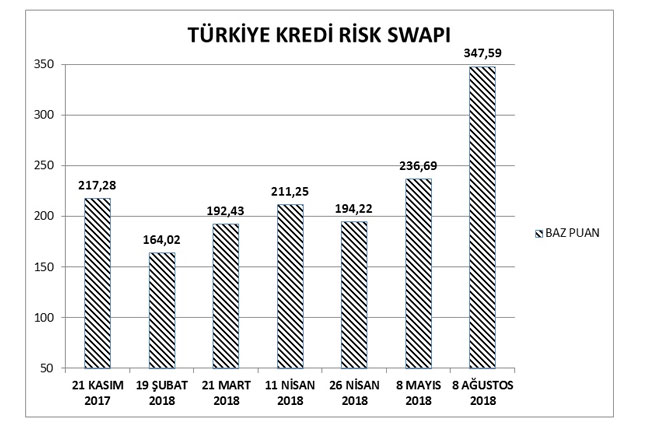

Dış borçlarda riski gösteren, Risk Swapı (CDS) dün tabelada en yüksek yüzdelik puana tırmandı. 347.59 oldu.

Oysaki dış borçlarında temerrüde düşen Yunanistan'ın 317, yani bizden daha düşüktü. Riskli ülkelerden Brezilya'nın 216.75 idi. Rusya'nın ise 138.78 idi.

Eğer siyasi iktidar istikrar önlemi almakta gecikirse risk daha da artar. Raiting şirketleri bu riskleri değerlendirmek zorundadır. Şimdi üç büyük raiting şirketinin Türkiye notu da yatırım yapılamaz spekülatif düzeydedir.

Raiting şirketleri notumuzu daha da düşürerek, yüksek risk düzeyine çıkarırsa, Türkiye'nin yurt dışındaki tahvillerini kimse sigorta etmez. Türkiye dış borçlarını çeviremez ve temerrüde düşer. Bu da krizlerin en ağırı olur.

Türkiye üretimi dış kaynaklara bağımlıdır. Kriz halinde yabancı yatırım sermaye girişi düşer. Borçlanma yoluyla da dış kaynak girişi olmazsa ara malı ve ham madde ithalatı daralır ve üretim düşer. Durgunluk ve işsizlik artar.

İnşallah böyle bir tabloyla karşılaşmayız. İstikrar önlemleri alınırsa ancak bu gidiş önlenebilir.