2026’da hiper enflasyon da yaşayabiliriz

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, enflasyonun 2026 yılında tek haneye ineceğini söyledi. Demek ki 2021 sonunda başlayan yüksek enflasyon 4 yıl devam edecek. Zaten yüksek enflasyon dört yılda ekonomik ve sosyal yapıyı tahrip edeceği kadar eder.

Aslında enflasyonu düşürmek istiyorsak, bir istikrar programı yapar, programda reel faiz başta olmak üzere şok önlemler alır ve aynı zamanda IMF ile iş birliği yapar, 60-70 milyar dolar ucuz kredi alır, bir yılda enflasyonu çözebilirdik. 2021 krizinde böyle oldu. 2001 yılında yüzde 68,5 olan TÜFE oranı 2003 yılında yüzde 18,4’e geriledi.

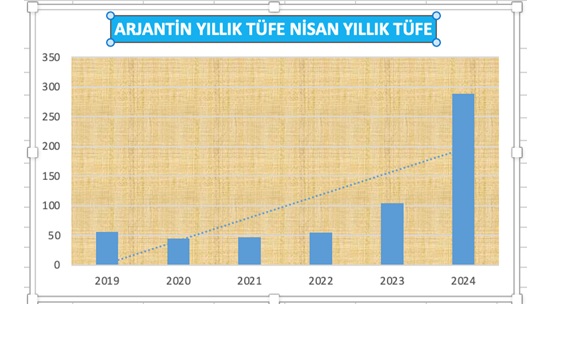

Hükûmetin bu anlayışı ve bu politikalarla 4 yıl sonra enflasyon artabilir de… Son Arjantin krizinde böyle oldu. Arjantin’de 2020’de yüzde 55,8 olan TÜFE oranı 2024’te yüzde 287,9’a yükseldi.

Arjantin içinde bulunduğu krizi çözemiyor; çünkü bu ülkede yolsuzluk yüksektir, kurumsal devlet zayıftır ve güven yoktur. Gelir dağılımı aşırı bozuktur; 10 kişiden 6’sı yoksuldur.

Türkiye’de çözümü engelleyen faktörlerin başında, başkanlık sitemi, yargıda bağımsızlık sorunu ve parti devleti anlayışı var.

Geleneksel maliye politikası, mali disiplini ve denk bütçeyi savunur. Ancak;

Mehmet Şimşek’in mali disiplin anlayışı doğru değildir.

Mehmet Şimşek mali disiplin diyor ve fakat bütçe açıklarını vergileri artırarak, trafik cezalarını artırarak sağlamak istiyor.

Vergi yükü yüksek olursa, vergi bilinci düşer, vergide kayıp ve kaçak artar. Vergiden kaçınma artar. Vergiden kaçınma vergiye konu işletmeyi kapatmak ve aynı nedenle başka faaliyet yapmamak demektir.

Sonunda vergi gelirleri eskisinin altına düşer.

1.Vergilere sık zam yapılması ve vergi afları da vergiye karşı tepki yaratır. Maliye literatüründe vergi toplamak için “Kazı bağırtmadan yolacaksın” deyimi var.

2. Yeraltı ekonomisi, yolsuzluk ve haksız kazançlar, vergi verenler için haksız rekabet oluşturuyor ve mükellef vergi ödemek istemiyor.

3.Türkiye’de, zengin ve fakirin aynı oranda ödediği, KDV ve ÖTV gibi vergilerde; vergi oranı yüksektir. KDV ve ÖTV oranlarının yüksek olması, alıcı ve satıcı açısından vergi kaçırma riskini karşılamaya değer bulunuyor. Bu nedenle vergi kayıp ve kaçağı artıyor.

4.Vergi bilincinin gelişmesi için, mükellefin kamu hizmetlerinin kendisi için vazgeçilmez olduğu gerçeğini iyi bilmesi ve yapılan hizmetin doğru yapıldığına inanması gerekir.

Bütçe kaynaklarının, lüks ve şatafata gitmesi, devlet imkânlarının seçim popülizminde kullanılması, vergiye tepki doğuruyor.

Sonunda vergi mükellefi; “Ben ayağımı yorganıma göre uzatıyorum… Devlet de aynısını yapsaydı… Eğer devleti yönetenler, bunu yapmamış ve ödenen vergileri popülizm için kullanmış, yine siyasi arpalıklar oluşturmuşsa ve hiç kimse de bunun hesabını vermiyorsa, başka bir ifade ile ‘yapanın yanına kâr kalıyorsa’ o zaman yeni ödeyeceğim vergiler de aynı şekilde kullanılacaktır” diye düşünür ve vergi vermemek için direnir.

Türkiye’de öteden beri bütçe, iktisat ve maliye politikasının bir aracı olarak değil, bir siyasi partinin bütçesi gibi kullanılıyor.

Gelişmekte olan ülkeler için önemli olan bütçenin denkliği değil, bütçenin bir istikrar ve kalkınma politikası olarak kullanılmasıdır. Özellikle kalkınma için, bütçe denkliğinden önce, bütçe giderlerinin, iktisat ve maliye politikası araçları ile koordineli ve etkin kullanılması gerekir.

Söz gelimi; Türkiye’de 2003-2013 yılları arasında bütçe açıkları düşüktü. Düşük bütçe açığı olarak bakarsak, mali disiplin vardı ve fakat kamu harcamalarında etkinlik yoktu. 2024 yılına gelinceye kadar bütçe kaynakları etkin kullanılmadı. Kriz yaratan sorunlardan birisi de budur.

2023 yılı bütçesinde, doğrudan katma değer yaratan cari harcamalar, personel harcamaları ile mal ve hizmet alımlarının bütçe içindeki payı yüzde 29,5 ve yatırım harcamalarının payı ise yüzde 6,8 oldu. Bütçenin yüzde 12’si faiz giderleri, kalan yüzde 51,7’si ise transfer harcamaları ve popülist harcamalara gitti.

Bu tür bir bütçe elbette bir istikrar ve bir kalkınma politikası aracı olamaz.