Dış borçlarda temerrüte düşer miyiz?

Dış Borçlarda temerrüt, kamu veya özel sektörün dış borçlarını vadesinde ödeyemez duruma düşmesidir.

Dünya Gazetesi haberine göre; Uluslararası Kredi Derecelendirme Kuruluşu Fitch''in Banka Notlarından Sorumlu yetkilisi, EMEA (Avrupa, Orta Doğu ve Afrika) bölgesi ve BDT (Bağımsız Devletler Topluluğu - Azerbaycan, Belarus, Ermenistan, Kazakistan, Kırgızistan, Moldova, Özbekistan, Rusya ve Tacikistan) ülkeleri arasında kur risklerine karşı en kırılgan ülkenin Türkiye olduğunu söyledi.

Normalde, halen TL''nin değeri yüzde 45 dolayında daha düşüktür. Söz gelimi MB reel kur endeksi 100 (Denge kuru) olsaydı, bir doların 10 lira olması gerekirdi. TL''nin düşük değerde olmasına rağmen, Türkiye''de riskler çok yüksek olduğu için daha fazla düşmesini önleyemiyoruz.

Kur şoklarının getirdiği en büyük sorun, ithal girdi maliyetlerinin ve aynı paralelde enflasyonun artmasıdır.

Bir diğer risk, dış borçlarda temerrüt riskidir.

1. Aslında her iki sorun da bir birbirini besleyen bir süreç oluşturdu. Zira yüksek enflasyon belirsizlik yarattığı için yerli ve yabancı sermaye yatırım yapmıyor, tersine çıkıyor. Döviz arzı daralıyor ve kur artıyor. Yine fiyat istikrarının bozulması TL''den kaçışı ve dolarizasyonu hızlandırıyor ve yine kur artıyor.

Bu süreç dış borçların TL cinsinden maliyetini ve temerrüt riskini artırıyor.

2. Cari açığın finansmanı zorlaştı.

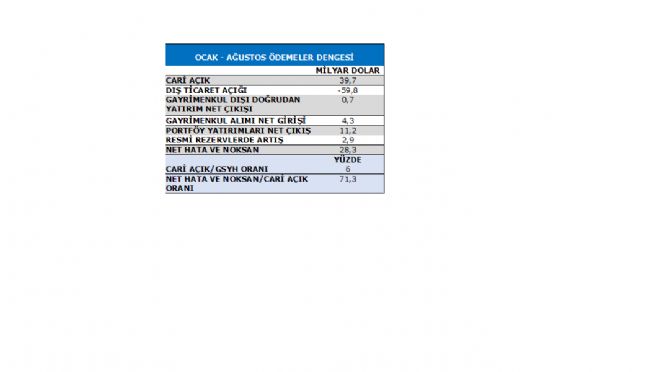

Ocak-Ağustos 8 ayda cari açık 39,7 milyar dolar oldu.

Cari açığın finansmanı ya uzun dönemli doğrudan yabancı yatırım sermayesi ile veya dış borçla yapılır. Doğrudan yabancı yatırım sermayesi uzun süre kalıcı olduğu için en iyi bir yoldur. Ne var ki Türkiye''den ilk 8 ayda, gayrimenkul dışında yabancı yatırım sermayesi girişi yok ve fakat tersine 700 milyon dolar çıkmış.

Bu nedenle cari açık dış borçları büyütüyor. Türkiye de dış borçların GSYH''ya oranı yüzde 57 dolayındadır. Yüksek değil ve fakat cari açık devam ettiği için Türkiye''nin dış borç ödeme kapasitesi düşüktür. Dahası yüksek risk nedeni ile CDS oranları yüksek, 800 baz puan dolayındadır. Bu nedenle borçlanmanın maliyeti artıyor. Dış borçların çevrilmesi zora giriyor.

Dahası cari açığın devam edeceği anlaşılıyor. TÜİK Ağustosta dış ticaret hadlerinin 73''e gerilediğini açıkladı. Bu demektir ki, ithalat mallarının fiyatları, ihracat mallarının fiyatlarından daha fazla artıyor. Bu nedenle dış ticaret açıkları da artıyor.

Ocak-Ağustos sekiz ayda cari açığın yüzde 71,3''ü kadar yani 28,3 milyar dolar net hata ve noksan oluştu. Kaynağı belli olmayan bu para girişi, cari açığın finansmanı için bir çözümdür ve fakat Türkiye''nin kırılgan ilan edilmesinin de başta gelen nedenlerinden birisidir. Dahası net hata ve noksanla cari açığın finansmanı sürdürülemez. Çünkü bu döviz girişinde bu kadar hata muhasebe zaaflarından oluşmaz. Belli ki kayıtsız girişler var. Bu girişler yeraltı ekonomisi yoluyla da olabilir. Zaten uluslararası platformlarda Türkiye''de uyuşturucu ticaretinin arttığı vurgulanıyor. Net hata ve noksan kaleminin bu kadar yüksek olması bu olasılığı artırıyor. Kaldı ki, yarın bu giriş kadar çıkış ta olabilir.

Rusya''dan savaş nedeni ile Almanya''dan kışı geçirmek için gelen Turist Türkiye için ilave bir imkan yarattı. Ama bu imkanın yine bu sene oluşacak 50 milyar dolar üstündeki cari açıktaki payı düşük kalır.

Öte yandan; Merkez Bankası rezervlerinin eksi olması da, dış borçlarda temerrüt riskini artırdı.

Türkiye''nin bir yıl içinde ödemesi gereken dış borçları ve artı cari açığı 230 milyar dolardır. Bu borçları "Ali''nin külahını Veli''ye, Veli''nin külahını Ali''ye giydirmekle'''' çeviremeyiz.

Eğer hükümet işi ciddiye alıp, İMF''ye gitmez, bir istikrar programı hazırlamaz ise yüzde 60-70 olasılıkla seçimlere kadar dış borçlarda temerrüte düşeceğiz.