Enflasyondan yine umut yok

Merkez Bankası gösterge faizini artırmadı, yüzde 50’de sabit tuttu. Mart ayında TÜİK yıllık TÜFE oranı yüzde 68,50 ve İTO geçinme endeksi de yüzde 78,25 oldu.

Baştan söylemek gerekir ki; MB ve MB gösterge faizi tek başına yaşamakta olduğumuz yüksek enflasyonu çözmekte yetersiz kalır. Türkiye reel faize geçmeli, ancak aynı zamanda anti enflasyonist tüm iktisat ve maliye politikaları araçları, bir istikrar programı içinde koordineli kullanılmalıdır.

Öte yandan bugünkü gösterge faizini gelecek enflasyonla karşılaştırmak gerekir. Ama uygulamada iktisadi ajanlar bugünkü enflasyona da bakıyor.

Mevduat faizi MB gösterge faizi düzeyinde oluşuyor. Çünkü kabaca bir banka yüzde 50 faiz ile MB’den fon sağlamak varken neden mevduata daha yüksek faiz versin?

MB ortalama mevduat faiz oranları tablosuna göre, bir yıllık TL mevduatta yıllık ortalama faiz oranı yüzde 48,23’tür. MB piyasa katılımcıları anketine göre yıl sonu TÜFE beklentisi yüzde 44,16’dır. Bu durumda bugünden mevduat yatıran bir tasarruf sahibinin yıl sonunda eline yüzde 2,8 oranında reel faiz geçecektir. Bu faizin bile gerçekleşmesi mümkün görünmüyor, ama gerçekleşti diyelim. Altın ve döviz reel getirisi beklentisi daha yüksek olduğu sürece, mevduat sahibi yüzde 2,8 reel faize razı olmaz.

MB enflasyonun artmasının bir gerekçesi olarak “yurt içi talepte direncin sürdüğünü” söylüyor.

Oysaki MB faizleri TÜFE’nin üstünde tutsaydı, TL’den kaçış olmaz ve reel faiz nedeni ile tüketim harcamaları kısılırdı. Çünkü reel faiz olursa tüketim aynı zamanda reel faiz kaybı demektir. Bu durumda tüketim eğilimi düşer, toplam talep azalır.

Öte yandan MB, enflasyona yanlış teşhis koyuyor. Çok doğal olarak yanlış teşhis tedavinin de yanlış olmasına neden oluyor.

Söz gelimi, MB enflasyonun artmasının nedenleri arasında, hizmet fiyatlarında katılık ve gıda fiyatlarında artış, gösteriliyor. Aslında ise enflasyon fiyatlar genel seviyesinde genel artış demektir. MB’nin işi de nereden gelirse gelsin enflasyonla mücadele etmektir.

Yine MB enflasyona bir başka gerekçe olarak jeopolitik riskleri gösteriyor. Rusya savaştadır ve TÜFE oranı yüzde 7,7’dir. Jeopolitik risk petrol fiyatlarını artırıyor ve fakat Çin de Almanya da petrol ithal ediyor ve bu ülkelerde enflasyon çok düşüktür.

Merkez Bankası sıkı para diyor ve fakat kur korumalı mevduat kur-faiz farkını ödedikçe, sıkı para politikası etkisini kaybediyor.

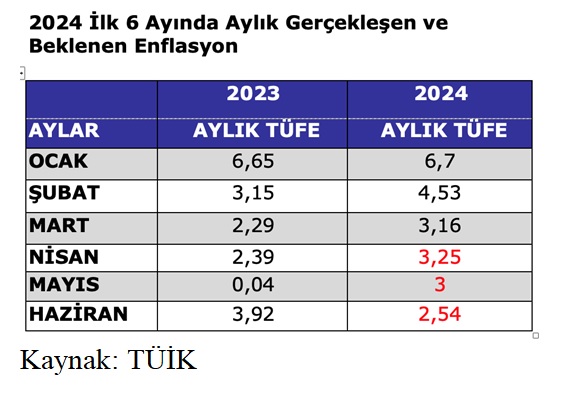

Yine MB “Mart ayında aylık enflasyonun ana eğiliminde devam eden zayıflamaya rağmen öngörülenden yüksek gerçekleşmiştir” diyor. Oysaki 2024 Ocak- Şubat aylarında TÜFE, daha yüksektir ve enflasyon ana eğilimde düşme yoktur. (Aşağıdaki Tablo.)

Bundan sonra Mayıs ayında TÜFE zirve yapar, çünkü aylık TÜFE yüksek seyirde devam eder, ancak geçen sene Mayıs ayında aylık TÜFE sıfıra yakın yüzde 0,04 olduğu için, baz etkisi ile yıllık enflasyon daha yüksek olur.

Hükûmetin ekonomiye bakış açısına, ekonomi yönetimine, MB enflasyona teşhis tarzına ve uygulanan mevcut politikalara bakarsak, maalesef enflasyon sorunumuz devam edecektir.